4.2 Selección de activos

Barry Schwartz nos dice en “The paradox of choice” que tener más opciones usualmente significa tener menos capacidad de elección y menos satisfacción en el resultado. Entender la estructura de simplificación de un portafolios hará que el resultado no sólo sea más aceptado, sino que satisfaga correctamente la parte emocional que le da nacimiento a los objetivos.

Al seleccionar activos, debemos tomar en cuenta la idiosincrasia del participante. En este caso, hablaremos de México. Si un participante necesita particularmente cierto activo, emanará naturalmente del portafolio y no sólo de su percepción.

Los activos en el menú que serán descritos en este capítulo serán entonces:

- De liquidez

- Inmobiliarios

- De equity

- Coberturas

- Complejas

Enmarcaremos la solución sintetizada de pasos para la creación o recomposición del portafolio patrimonial, adaptada del proceso de BlackRock y el IAT Bursátil México para la colocación de assets.

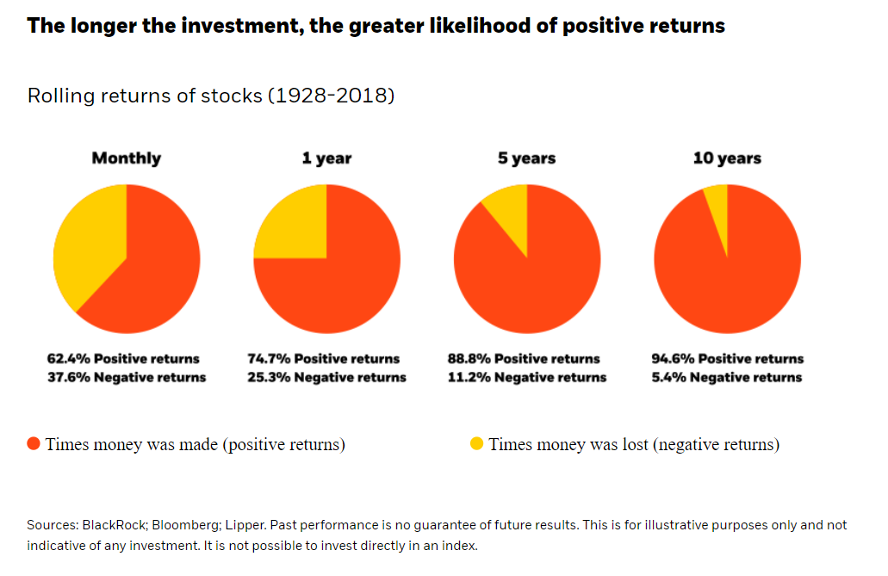

El objetivo de un portafolio bien balanceado es el control de riesgos y la maximización de utilidades bajo una premisa que debemos considerar con cuidado. ¿Es cierto que entre mayor sea el plazo mayor es la garantía de retorno?

No obstante lo que se mostró, debemos considerar siempre que la gestión de patrimonios es un ejercicio individual de análisis, y no académico y general, como establecimos en el primer capítulo de este curso.

Todo el contexto de cada participante, incluso el temporal, tendrá consecuencias que no se deben dejar a la suerte.

Supongamos que invertir a largo plazo para un participante significó en 1990 comprar 25% de su portafolio en la Bolsa de Japón, la más bursátil del mundo en ese entonces. El resultado de mantener una posición a largo plazo significa un rendimiento de -49.78%

En cambio, invertir en bienes raíces en el mejor de los escenarios en Estados Unidos, supondría una utilidad estable desde 1975 del 28% anual aún considerando los periodos de ajuste.

Entender el portafolio desde las fotos específicas de estos espacios de mercado no permite entender toda la imagen.

¿Qué pasa entonces si se requiere la liquidez de algo adquirido en el 4Q 2015, usando el mismo ejemplo?

El estudio nos arrojaría una pérdida del 3.56% anual del valor de la ponderación colocada.

Este ejemplo ilustra la importancia de hacer particiones en el portafolio.

El proceso sistemático es fundamental, no opcional.